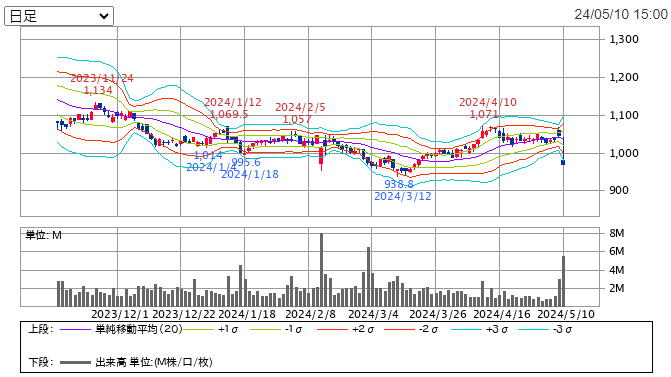

日経225、JPX400に採用されている銘柄で急落している東海カーボンに注目。

逆張り好きにはたまらない状況。

| 予想PER | 13.81倍 | 予想EPS | 70.3 |

|---|---|---|---|

| 実績PBR | 0.64倍 | 実績BPS | 1,521.89 |

| 予想配当利 | 3.09% | 予想1株配当 | 30 |

人気のPBR1倍割れ、PERも市場平均下回り、配当利回りもまずまず。2024/5/9の決算をきっかけに急落。2024/5/10の終値は970円。

2021/5/10につけた高値1,960円の約半値。

コロナ禍の2020/3/16につけた直近5年の底値は666円。

高値からの半値八掛で784円。

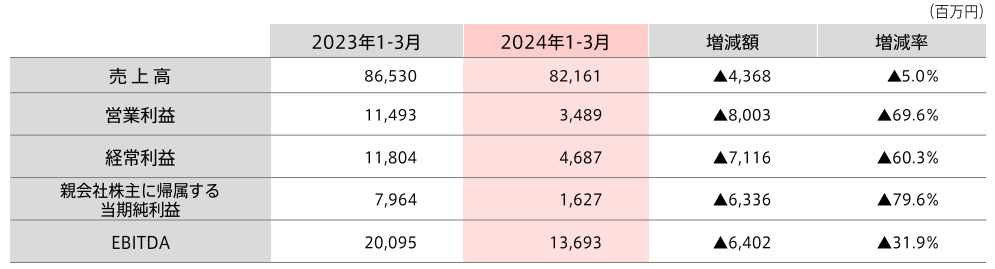

ここまで売られている要因は市況の悪化に伴う業績の悪化。2023年12月期の本決算でも業績予想ネガティブ。さらに2024年12月期1Q決算はそれを下回る結果。

業態が設備産業(固定資産が超大)なので、PBRが低いのは仕方ないし、減価償却費が利益を圧迫するのも仕方ない。ゆえにEBITDAを重要視するわけだが、営業利益率は本業の証でもあるので無視できないと思う。

2022年12月期:11.9%

2023年12月期:10.6%

2024年12月期1Q:4.25%

売上の低下がそのまま営業利益の低下となっている形。さらに売上が4%も下がれば営業赤字?地政学リスクや中国の景気動向も怪しいのでなくはないと思う。

中国経済は持ち直しの雰囲気を見せてはいるが、決算資料にもあったように、中国メーカーの投げ売りによる市況悪化が業績に影響しているようなので、まだまだ警戒しておく状況だと思う。

欧州の景気が業績に与える影響大きいみたい。EUから外れていてもイギリスの政治不安も大きいし、ウクライナ問題も解決の兆しがない状況だと、今期の業績にポジティブな影響は出てこないような気がする。

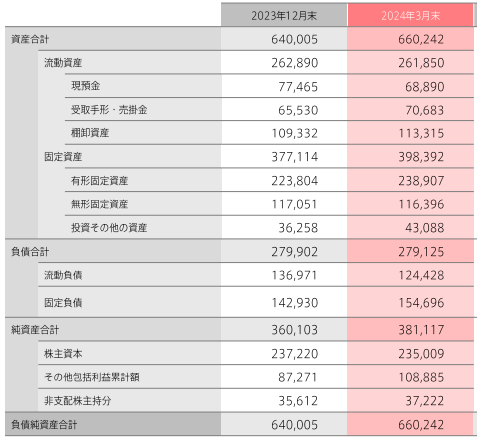

東海カーボンは業績が悪くても投資に積極的。これは健全な資産に裏付けされている。

けど、そんなにキャッシュが潤沢というわけではない。

指標を見ると割安で、急落していて反発を期待したいところだが、PBRを割安に基準にしてはいけない業種。業績悪化を考慮するとPERも悪化するので割安感ない。配当を維持するかどうかが、割安と判断できるかどうかのポイントだが、もっと利回り良い銘柄あるから無理する必要がない。

もうしばらくは買えないな。

高値からの半値八掛で784円まで行けば再考しよう。