指数採用銘柄の中で割安に見えて、利回りも悪くないけど、株価冴えないエレコム。

ボリンジャー-2σに沿ってきれいな下降トレンド。反転するまで売買しつつ買い下がるいつもの作戦。

4/26の終値 1,465円に対して、

| PER | PBR | 利回り | 信用倍率 | 単位 |

|---|---|---|---|---|

| 14.2倍 | 1.46倍 | 3.00% | 1.73 倍 | 100 株 |

際立った数値でもないけど、指数銘柄の中では平均以上。

予想EPSは103.2で配当44円。配当性向は42.6%。株主還元もしつつ事業への投資もできるバランスのとれている水準と思う。

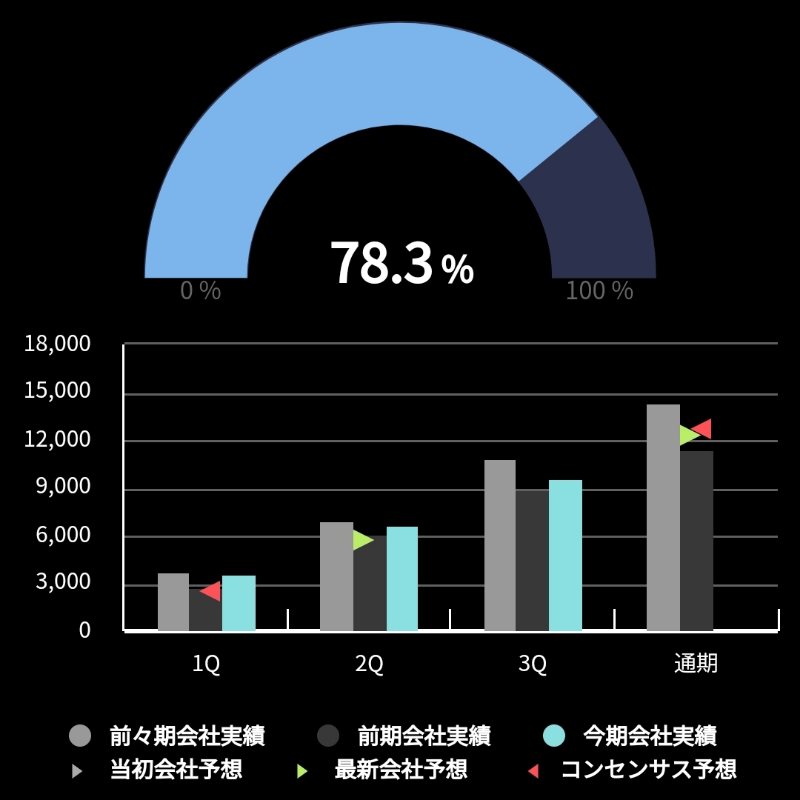

直近の2024年3月期の第3四半期は

増収増益なものの、経常利益は達成率が2023年度に劣る。これが株価冴えない主な理由なのかも。

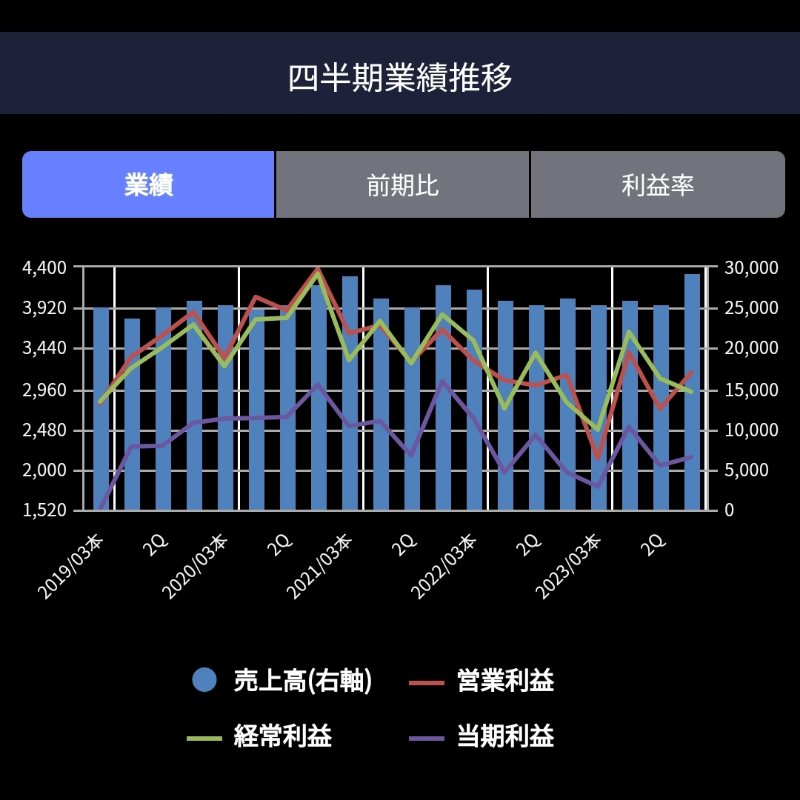

業績の推移は悪くないと思う。利益率確保に苦労している感じがするが、2024年3月期は乗り切って、2025年3月期を増収減益予想ってパターンかも。中身にもよるけど減収減益なら撤退かな。

期待しているのは財務体力。

流動資産の内、短期に現金化できる資産が670億円程度に対して、負債合計が290億円程度。流動資産の評価損あったとしてもダブルスコア。有利子負債も付き合い程度の5億円。

資金効率が悪い経営といえばそれまでだけど、ファブレス経営なのでキャッシュリッチなのは強み。通期の売上が1,165億円で原価率約60%なのでほほほぼ手持ち現金だけで運営可能な体力。

通期予想の純益が84.3億円で手持ち現金がこれだけあれば減配リスクも小さいと予想。3%程度の配当利回を維持できるなら長期にホールドしたい。

まだGIGAスクール構想の恩恵にも期待したい。案外、競合少ない商品が多いように思う。